个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

不止是头部厂商,出海是整个移动游戏行业的趋势,简单来讲就三点原因。

1.国内的增长局限(巨头几乎垄断、政策)

2.海外空间大

3.游戏行业先天适合出海

1.国内的增长局限

移动游戏的收入拆解其实很简单,就是营收=用户数*付费率*ARPU(客单价),我们从这几个变量谈谈国内的环境

先说用户数,国内移动游戏已经是红海,手游用户6.43亿,增长率在3%左右,相比8.3亿移动互联网用户,渗透率接近80%,很难有增长空间。

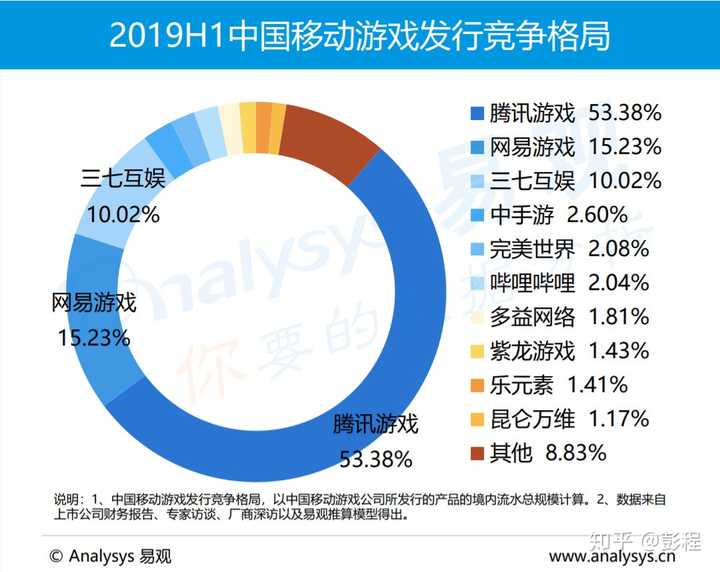

用户付费率和ARPU的增长也有限,从供给端看,一是供游戏产品的不断增加,二是有限的用户时间下,直播平台等社交媒体加入了用户时间的争抢,所以在付费端也难以有所突破。目前国内手游的竞争格局基本定型,按发行流水看,CR3接近80%,对于小厂商想要颠覆,或者大厂维持增长来说,都有一定的压力。

“腾讯、网易” 基本已经垄断了流量出口,小公司很难出头,腾讯在IEG著名的“GR”产品流程管理,基本就是个游戏制作的标准化工厂,小厂很难突破。

监管也是一个重要的因素,大家应该也记得2018年的版号风向调整,游戏行业进入寒冬,新游无法上线,长线运营的游戏老化,直接导致了当年移动游戏市场增速大幅下降到10%左右。

厂商布局出海,从战略上看也是投资的分散风险。

2.海外的增长空间

游戏出海的主要原因还是增长空间,主要的增长驱动来源于两点,一是用户数,二是用户付费水平。需要分成熟市场和新兴市场来具体讨论。

首先成熟市场类似欧美日韩,厂商所关注的更多是用户氪金的水平,付费率高,同时ARPU也高。比如日本玩家的ARPU就高达120美元,位居世界第一。美国、韩国、德国等地区的用户支出基数高,增速也超过20%。近两年中国厂商在发达地区做的还是不错的,比如网易的荒野行动,友塔的黑道风云在日本App store排行版都是长期保持前10。腾讯的《使命召唤M》、莉莉丝的《万国觉醒》在美国和韩国也经常霸榜。

新兴市场类似印度、东南亚等地区,驱动出海的因素主要是人口红利。比如印度2019年上半年的下载量就达到了27.1亿次,印尼10.4次,远超许多成熟市场。除了人多之外,新兴市场的用户在付费方面也是一块价值洼地,有很大的提升空间,19年印度的用户支出同比增速达到了110%,在俄罗斯达到了70%。目前在新兴市场中国手游是相对领先于其他国家的,例如在2018-2019年印度手游收入排行榜上,中国手游共有6款上榜,数量最多。

3.游戏行业适合出海

相比其他行业,游戏出海有一定的优势,主要体现在以下几点:

a、低成本布局:移动游戏是一个轻资产的行业,出海的投入成本相对其他行业要显著的小。出海布局一款游戏,主要的成本在于服务器、人力和营销成本。极端点来说,版本可以抄国内的,找一个本地人翻一下,运营、发行、商务和后台的法务配上,一款游戏就可以在海外跑了,当然想要做大,广告投放和市场的投入是少不了的。反之像电商这种行业,出海需要很大的人力、仓储、物流等投入,门槛相对游戏更高,没有实力的厂商难以参与。

b、现金流和盈利能力:移动游戏的现金流是很好的,利润率也高,投入就能见到产出,而电商等利润率低,前期现金流小的行业,没有三年五载难以形成造血效应。

c、降维打击:和美日韩等成熟国家不同,长期以来由于主机游戏的禁令,移动游戏才是中国游戏产业的主力。中国的手游厂商在研发质量(特别是重度游戏)和运营能力是优于其他国家的。手游出海一定程度也是降维打击,既能够占领新兴市场,也能够在成熟市场比如游戏高地日本,抢占一定的市场份额。